Ideje lenne, hogy az ellenzék végre a háborúról is beszéljen

Belföld

A menekülthullám sem volt kamu, és a háborús fenyegetés sem az.

Alig kezdtünk el kilábalni a járvány okozta gazdasági visszaesésből, egy újabb krízishelyzet alakult ki, ráadásul a szomszédban. Az orosz-ukrán fegyveres konfliktusban Magyarország nem vesz részt, de a háború várhatóan hosszabb távon is hatással lesz a tőzsdére, a forintárfolyamra, a nyersanyagokra és úgy általában a világgazdaságra.

Az első, ami felmerülhet önben, hogy mi köze a tőzsdéhez, főleg az amerikaihoz, ha nem is szokott részvényt vásárolni. Azt viszont tudnia kell, hogy

Az USA gazdasága az egyik legnagyobb a világon, így az, ami az amerikai tőzsdén történik, az Európára, a magyar gazdaságra és a megtakarításaira is hatással van – mutat rá a Grantis független pénzügyi tanácsadó cég legfrissebb elemzésében.

Természetesen a felsorolt megtakarítási típusok nem csak részvényekből állnak, jócskán tartalmaznak állampapírt és egyéb értékpapírokat is, amik ellensúlyozzák, ha bezuhan a tőzsde. De az kétségtelen, hogy a tőzsdei teljesítmény kisebb-nagyobb mértékben befolyásolja az eszközalapokat, a befektetési portfóliók árfolyamát, vagyis a hozamokat, amit ön a befektetéseivel elérhet (ha megfelelő pénzügyi tanácsadót választott, akkor erről nem most hall először).

De mi van akkor, ha esik az árfolyam?

Ne feledje az árfolyamok jelentését! Önnek az a legfontosabb, hogy mikor lép be a tőzsdére /befektetési alapba, eszközalapba/, és mikor lép ki onnan. A vételi és eladási árfolyam különbözete lesz a hozam, amit elérhet. Ami a kettő között van, az majdhogynem lényegtelen.

Az árfolyam csak egy aktuális pillanatképet ad, hogy mi lenne, ha most venné ki a befektetéseit. Éppen ezért nonszensz, amikor a média azzal riogat, hogy mennyit esett a tőzsde (vagy épp örvendezik, mennyit nőtt), mert ez csak azokra vonatkozik, akik adott pillanatban veszik ki a pénzüket a tőzsdéről. Emiatt azoknak kell aggódni, akik napi szinten adják-veszik a részvényeket. Azoknak nem, akiknek 10-20 évre szóló nyugdíj-előtakarékosságuk vagy egyéb megtakarításuk van.

Ezt elmondta Végh Richárd, a Budapesti Értéktőzsde (BÉT) vezérigazgatója is:

„Egy nyugdíjpénztárnál szinte értelmetlen egyéves hozamokat számolni a hosszú befektetési horizont miatt. (…) Ha évtizedekre fektetünk be, nem feltétlenül kell nézegetni az éves hozamokat.”

Egy megtakarítás pont azért hosszú távú befektetés, mert ha beüt egy válság, akkor akár 5-6 évet is érdemes benne ülni, amíg az árfolyam optimálissá nem válik. Azt viszont jól látjuk a következő grafikonokból, hogy miután az árfolyam visszakapaszkodik a nullára, általában gyors és tartós emelkedésbe kezd. Aki tehát kitartott a válság alatt is, az igencsak jól járt később.

Mi lett volna például, ha a 2009-es válság kellős közepén, amikor olyan ijesztően estek az árfolyamok, befektettem volna az amerikai tőzsdére?

A válasz az, hogy 525 százalékos hozamom lett volna 2022-re, ami rendkívül magas, 14,73 százalékos éves átlaghozamnak felel meg.

Persze ez csak azokra igaz, akik nem ijedtek meg egyik visszaesésnél sem.

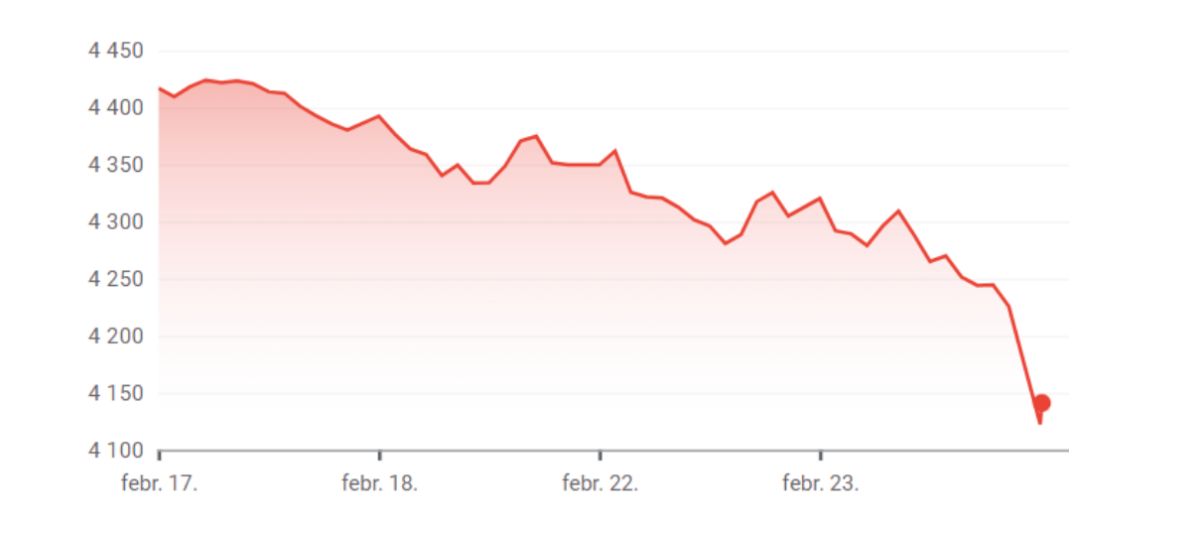

Az amerikai tőzsde legnagyobb cégeit leképező tőzsdeindex, az S&P 500 árfolyamán februárban nemigen érződött a háború hatása. Négy százalékot esett a háborút követő napokban – ez egy átlagos hét a tőzsdén, mondhatni.

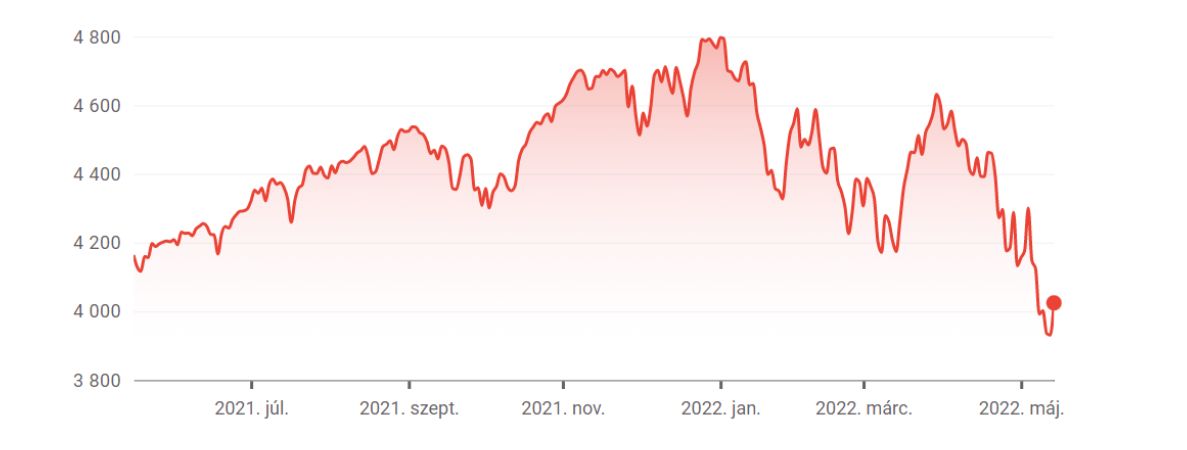

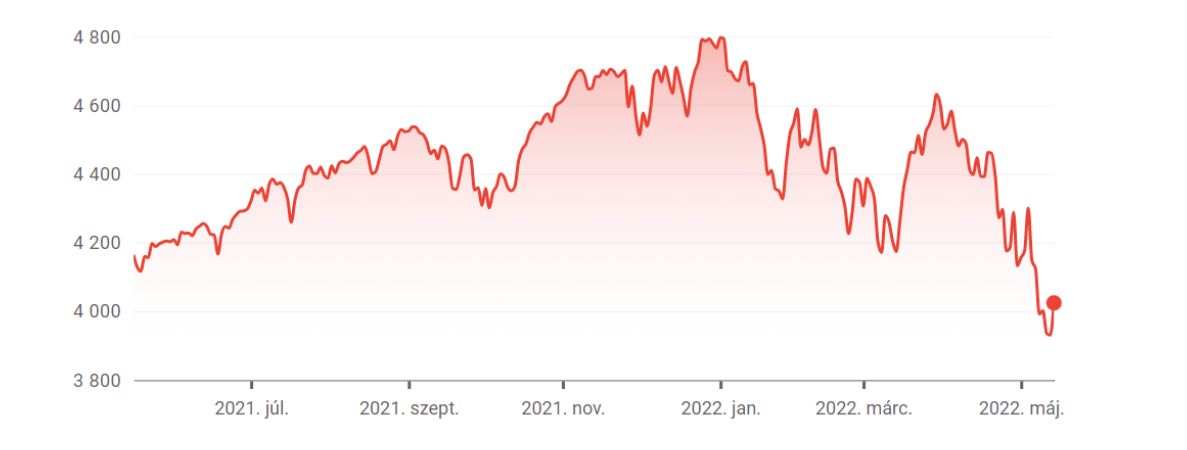

Nézzük, azóta hogyan alakult a tőzsde! A lenti ábrán látható, hogy a háború hírére február végén lassult a tőzsde, azonban márciusban akkorát hajrázott, hogy közel kéthónapos csúcsot döntött. Áprilisban és májusban újra csökkenő trendet vett fel az amerikai tőzsde, de ekkor sem mélyzuhanás jellemezte, inkább cammogósan telepedett „medve” hangulat a befektetőkre.

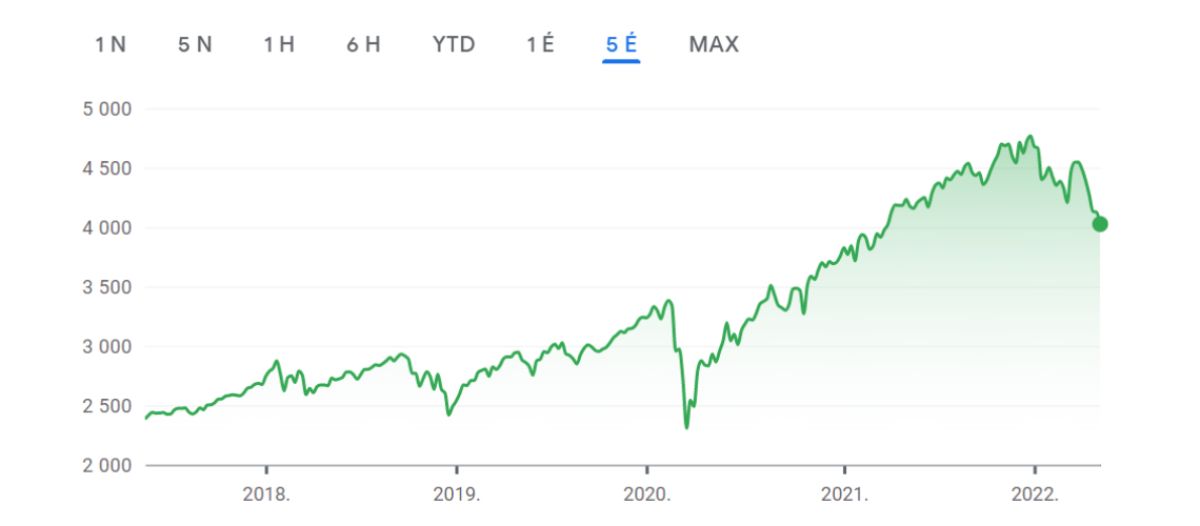

A hosszú távú befektetéseket tekintve egy év rövid időtávnak számít, nézzük meg tehát, az elmúlt öt évben hogy alakult az amerikai tőzsde! Bizony, öt év távlatában 68,95 százalékot emelkedett, ami évekre bontva magasabb, mint tíz százalékos hozamot jelentett a befektetőknek.

Két év távlatából igencsak tanulságos megnézni, hogy a 30 százalékos visszaesés óta hol tartunk. Idézzük csak fel, hogy nézett ki ez az időszak az S&P 500 árfolyamára nézve!

És most nézzük meg ezt az óriásinak tűnő visszaesést történelmi távlatból!

Ami akkor egy végzetes visszaesésnek tűnhetett, 5 hónap alatt helyreállt, majd az árfolyam kétszeresére nőtt egy világjárvány közben.

A tőzsdén ez teljesen normális. A fellendülések és a visszaesések ciklikusan váltják egymást.

Az amerikai tőzsde elmúlt 90 évében például 12-szer (!) volt legalább 30 százalékos visszaesés.

Ezek után mégis miért tőzsdézik még bárki is? – teheti fel a kérdést. Azért, mert a tőzsdéről kijelenthető, hogy kellően hosszú időtávon eddig még mindig növekedett:

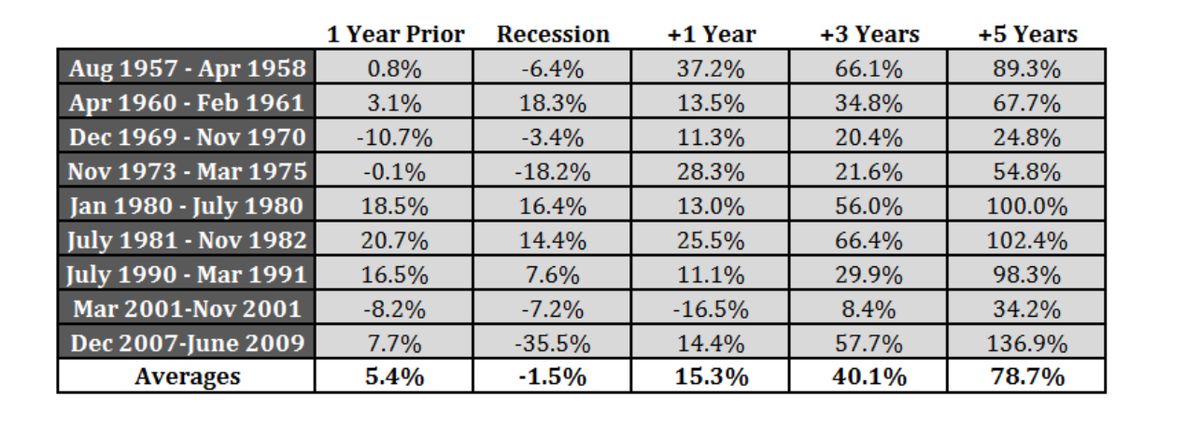

Bármilyen válság jött az elmúlt 100 évben, a visszaeséseket előbb-utóbb mindig növekedés követte. Igaz, hogy akár több évbe is beletelt, mire az árfolyam visszakapaszkodott a nullára, majd pozitívba fordult. Ez elvileg nem szabadna, hogy zavarja önt, elvégre hosszú távú megtakarítást indított 10-15-20 évre. Miért zavarná néhány év visszaesés, ha úgyse tervezte, hogy hozzányúl a pénzéhez legalább 10 évig?

A korábbi nagy válságokat például ilyen növekedések követték:

Ha ránk hallgat, akkor ne nyúljon most a megtakarításaihoz. Ha nyugdíj-megtakarítása vagy más hosszú távú megtakarítása (például életbiztosítása) van, akkor fizesse tovább azokat, és semmi esetre se nyúljon hozzá a pénzhez, hacsak nincs akkora vészhelyzet, hogy nincs más opciója. A portfólióváltásnak sem feltétlenül most van itt az ideje.

Ha a mostani árfolyamon veszi fel a pénzt vagy rosszkor vált portfóliót, akkor egész biztosan elszenvedi a visszaesés okozta károkat, és garantáltan rosszabbul jár, mint ha még legalább 5-6 évet várt volna vele.

Pánikra tehát semmi ok. Ami a tőzsdén most történik, az teljesen normális. Legyen türelemmel, és előbb-utóbb újra emelkedni kezd. Később hálás lesz magának érte.

Ez a cikk eredetileg a Grantis.hu független pénzügyi tanácsadó oldalán jelent meg.

A menekülthullám sem volt kamu, és a háborús fenyegetés sem az.

A felvétel szerint jelentős csapást mértek az oroszokra.

Európa az Oroszországgal való közvetlen konfliktus felé sodródik.

A miniszterelnök politikai igazgatója szerint az energiaválság és a háborús infláció ellenére megvédik a családtámogatásokat, a rezsicsökkentést, a munkahelyeket, valamint a nyugdíjak reálértékét.

Az európai parlamenti választások eredménye döntheti el a kérdést.

Ez az első bizonyított alkalom, hogy egy ilyen fegyvert éles bevetésen láthatunk.

Van valami közös a magyar válogatott csapatkapitányában és a Red Bull Pilvakerben.

Megtiszteltetésnek tartja a XII. kerületi fideszes polgármesterjelölt, hogy Pokorni Zoltán őt találta a legalkalmasabbnak, aki folytathatja a munkáját. Interjúnk!